PSD2 und Strong Customer Authentication: Auswirkungen auf Sportwetten mit Kreditkarte

Ladevorgang...

Als die PSD2 – die Payment Services Directive 2 der EU – vollständig in Kraft trat, veränderte sich das Online-Bezahlen in Europa grundlegend. Für Sportwetter bedeutete das konkret: Jede Kreditkarten-Einzahlung erfordert jetzt eine zusätzliche Bestätigung. Kein «Kartennummer eingeben und fertig» mehr. 27 europäische Länder verlangen mittlerweile, dass Spieler bei der Registrierung auf Wettplattformen Einzahlungslimits festlegen – und die PSD2 liefert die technische Infrastruktur für diese Anforderung. 47 Prozent des Kartenzahlungsvolumens in der Eurozone laufen über Visa und Mastercard, und jede einzelne dieser Transaktionen unterliegt den PSD2-Regeln.

Was PSD2 für Kartenzahlungen bei Wettanbietern bedeutet

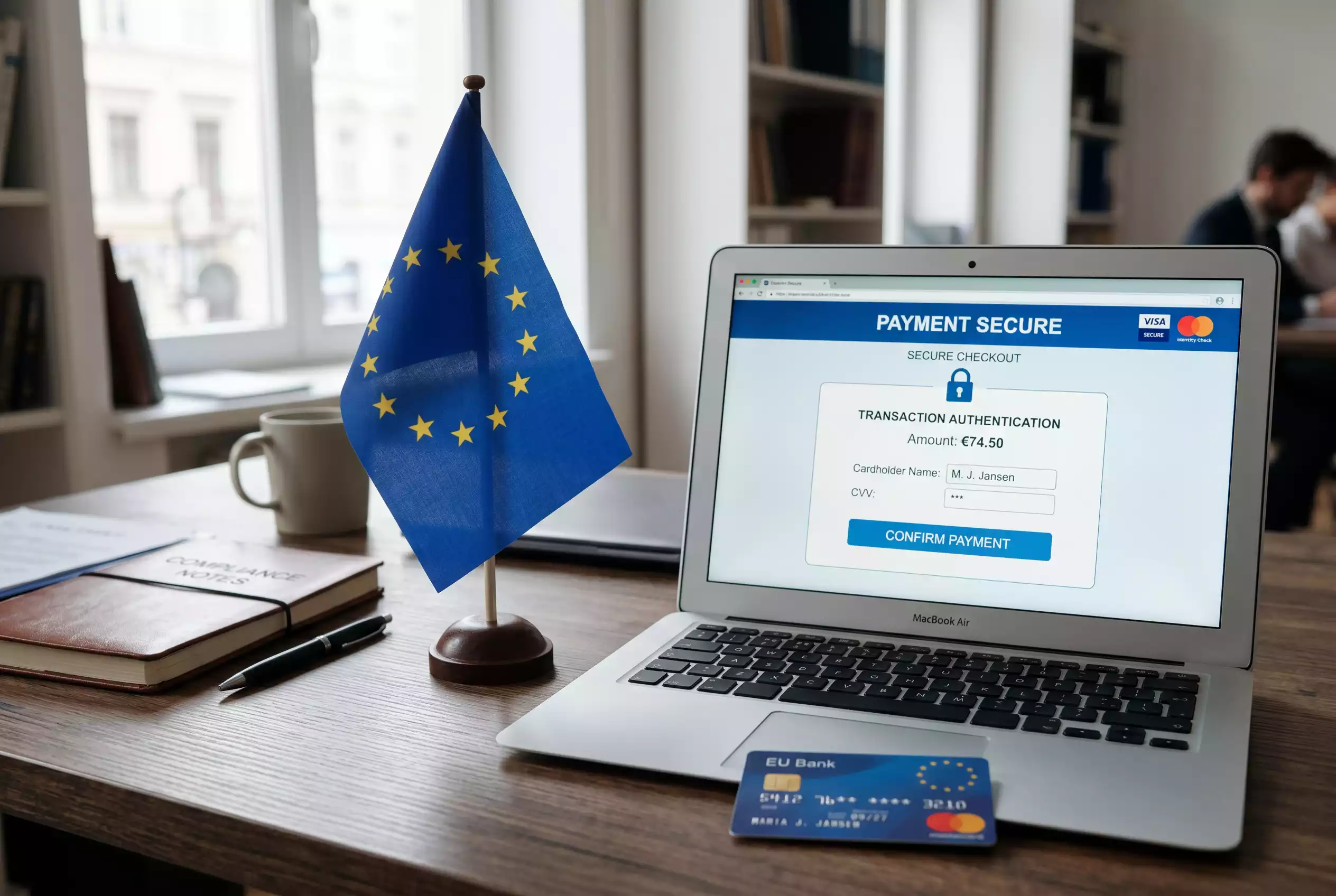

Ich erkläre die PSD2 gerne so: Stellen Sie sich vor, Ihre Haustür hätte bisher ein einfaches Schloss gehabt. Die PSD2 verlangt jetzt ein Doppelschloss – zwei unabhängige Schlüssel, um die Tür zu öffnen. Bei Kreditkarten-Zahlungen bedeutet das: Etwas, das Sie wissen (PIN oder Passwort), und etwas, das Sie haben (Smartphone oder Karte). Dieser doppelte Nachweis ist die Strong Customer Authentication, kurz SCA.

Für Sportwetten-Einzahlungen per Kreditkarte sieht das in der Praxis so aus: Sie geben Ihre Kartendaten ein, und dann wird ein zweiter Faktor abgefragt – in der Regel eine Bestätigung in Ihrer Banking-App per Fingerabdruck oder Face ID. Das ist 3D Secure 2.0, die technische Umsetzung der SCA-Anforderung durch Visa und Mastercard.

Was sich für Wetter konkret geändert hat: Vor der PSD2 konnten Sie bei vielen Wettanbietern Kartenzahlungen ohne zusätzliche Authentifizierung durchführen. Ein Klick, und das Geld war auf dem Wettkonto. Das geht nicht mehr. Jede Transaktion erfordert die SCA – mit wenigen Ausnahmen, auf die ich gleich eingehe.

Der Vorteil: Unautorisierte Transaktionen sind praktisch unmöglich geworden. Selbst wenn jemand Ihre Kartendaten kennt, kann er ohne Zugang zu Ihrem Smartphone keine Einzahlung tätigen. Der Nachteil: Der Prozess dauert 10 bis 20 Sekunden länger als früher. Für die meisten Wetter ist das kein Problem. Für Live-Wetter in zeitkritischen Situationen kann es der Unterschied zwischen einer platzierten und einer verpassten Wette sein.

Ein Aspekt, der in der Debatte oft untergeht: Die PSD2 schützt nicht nur vor Betrug durch Dritte, sondern auch vor unbeabsichtigten Transaktionen. Wer sein Smartphone einem Freund leiht oder das Gerät ungesperrt liegen lässt, kann sich darauf verlassen, dass ohne die Banking-App-Bestätigung keine Einzahlung getätigt werden kann. Das ist ein Schutzmechanismus, der besonders bei gemeinsam genutzten Geräten oder in Familiensituationen relevant ist.

Strong Customer Authentication in der Praxis

Was mich an der SCA-Umsetzung bei Sportwetten überrascht hat: Sie funktioniert besser, als ich erwartet habe. Die Integration von 3D Secure 2.0 in die Wett-Apps ist bei den großen Anbietern nahtlos. Die Banking-App öffnet sich im Hintergrund, die Push-Benachrichtigung erscheint, Sie bestätigen per Fingerabdruck, und die Einzahlung geht durch. Der Prozess ist in den meisten Fällen in unter 15 Sekunden abgeschlossen.

Probleme treten vor allem dann auf, wenn die Banking-App nicht aktuell ist, wenn Push-Benachrichtigungen deaktiviert sind, oder wenn die Verbindung zwischen Wett-App und Banking-App unterbrochen wird – etwa durch einen Wechsel zwischen Apps oder einen eingehenden Anruf. Diese technischen Stolpersteine sind kein PSD2-Problem, sondern ein Smartphone-Problem, das sich durch aktuelle Software und aktivierte Benachrichtigungen lösen lässt.

Die SCA gilt auch für wiederkehrende Zahlungen – allerdings mit einer Erleichterung. Wenn Sie Ihre Kreditkarte bei einem Wettanbieter dauerhaft hinterlegt haben und regelmäßig einzahlen, kann der Anbieter bei manchen Transaktionen eine «Soft Authentication» durchführen, bei der die SCA im Hintergrund abläuft, ohne dass Sie aktiv bestätigen müssen. Das funktioniert nicht bei jeder Transaktion, reduziert aber die Reibung bei regelmäßigen Einzahlungen.

Was mich an der PSD2 beeindruckt: Die Betrugsraten bei Online-Kartenzahlungen sind seit der Einführung der SCA deutlich gesunken. Das kommt auch Sportwettern zugute – nicht nur durch weniger Betrug an den Wettern selbst, sondern auch durch niedrigere Kosten für die Anbieter, die langfristig zu stabileren Gebühren führen. Jeder verhinderte Betrugsfall ist eine Chargeback-Anfrage weniger, und jede weniger Chargeback-Anfrage reduziert die Transaktionskosten für alle.

Ausnahmen und Sonderregelungen für Sportwetten

Die PSD2 kennt Ausnahmen von der SCA-Pflicht, und einige davon sind für Sportwetter relevant.

Kleinbetragszahlungen unter 30 Euro können von der SCA ausgenommen werden – vorausgesetzt, der kumulative Betrag seit der letzten SCA übersteigt nicht 100 Euro und es wurden nicht mehr als fünf aufeinanderfolgende Transaktionen ohne SCA durchgeführt. Für Wetter, die regelmäßig kleine Beträge einzahlen, bedeutet das: Die ersten paar Einzahlungen nach einer SCA-Bestätigung könnten ohne erneute Authentifizierung durchgehen.

Trusted-Beneficiary-Listen sind eine weitere Ausnahme. Wenn Sie einen Wettanbieter als vertrauenswürdigen Empfänger bei Ihrer Bank hinterlegen, können künftige Zahlungen an diesen Anbieter ohne SCA durchgeführt werden. Nicht alle Banken bieten diese Option an, aber es lohnt sich zu fragen.

Transaction Risk Analysis, kurz TRA, ermöglicht es der Bank, bei niedrig riskanten Transaktionen auf die SCA zu verzichten. Ob eine Sportwetten-Einzahlung als «niedrig riskant» eingestuft wird, entscheidet die Bank anhand ihrer Betrugsstatistiken. In der Praxis ist diese Ausnahme bei Sportwetten selten, weil die MCC-7995-Klassifizierung die Transaktion automatisch als höheres Risiko einstuft.

Meine Einschätzung: Die Ausnahmen sind nett, aber verlassen Sie sich nicht darauf. Gehen Sie bei jeder Kreditkarten-Einzahlung davon aus, dass eine SCA-Bestätigung erforderlich ist, und halten Sie Ihr Smartphone griffbereit. So vermeiden Sie Überraschungen und können den Prozess ohne Verzögerung abschließen. Mehr zum Thema Sicherheit finden Sie im Leitfaden zur Kreditkartensicherheit bei Sportwetten.

Wird meine Kreditkarten-Einzahlung durch PSD2 verzögert?

Die PSD2-konforme Authentifizierung per 3D Secure 2.0 fügt 10 bis 20 Sekunden zum Einzahlungsprozess hinzu. Sie müssen die Transaktion in Ihrer Banking-App bestätigen, bevor die Gutschrift erfolgt. Bei funktionierender App und aktivierten Push-Benachrichtigungen ist der Prozess in unter 15 Sekunden abgeschlossen – keine signifikante Verzögerung für die meisten Wetter.

Gibt es Ausnahmen von der Strong Customer Authentication bei Sportwetten?

Ja, die PSD2 kennt Ausnahmen: Kleinbeträge unter 30 Euro, Trusted-Beneficiary-Listen und Transaction Risk Analysis. In der Praxis greifen diese Ausnahmen bei Sportwetten allerdings selten, weil die MCC-7995-Klassifizierung die Transaktion als höheres Risiko einstuft. Gehen Sie davon aus, dass bei jeder Einzahlung eine Authentifizierung erforderlich ist.