Einzahlung mit Kreditkarte bei Sportwetten: Anleitung und Tipps

Ladevorgang...

Meine allererste Kreditkarteneinzahlung bei einem Wettanbieter endete mit einer Fehlermeldung. Die Bank hatte die Transaktion blockiert – ohne Vorwarnung, ohne Erklärung. Ich musste anrufen, mich durch drei Menüebenen navigieren und einem Mitarbeiter erklären, dass ich tatsächlich bewusst Geld auf ein Wettkonto überweisen wollte. Das war 2017. Heute laufen Kreditkarteneinzahlungen bei den meisten Anbietern reibungslos, mit Genehmigungsraten von über 90 Prozent bei den großen Banken. Aber «die meisten» heißt nicht «alle» – und die Fälle, in denen es hakt, haben handfeste Gründe.

Die Kreditkarte ist für Sportwetten-Einzahlungen deshalb so verbreitet, weil sie zwei Dinge bietet, die keine andere Zahlungsmethode in dieser Kombination liefert: sofortige Gutschrift und universelle Akzeptanz. Visa wird weltweit an 150 Millionen Akzeptanzstellen angenommen, und die 4,7 Milliarden Karten in Umlauf sprechen für sich. Für Wettanbieter ist die Kreditkarte der einfachste Weg, Einzahlungen ohne Zwischenschritte abzuwickeln – kein Wallet-Konto, kein Drittanbieter, kein Medienbruch.

In diesem Artikel erkläre ich den Einzahlungsprozess von Anfang bis Ende, zeige, wo die typischen Stolperfallen liegen, und gebe die Tipps weiter, die ich in neun Jahren Praxis gesammelt habe. Wer den vollständigen Leitfaden zu Visa und Mastercard bei Sportwetten lesen möchte, findet dort den Gesamtüberblick – hier geht es ausschließlich um die Einzahlung.

Voraussetzungen für die Kreditkarten-Einzahlung

Bevor die erste Einzahlung funktioniert, müssen drei Bedingungen erfüllt sein – und keine davon ist so trivial, wie sie klingt.

Erstens: Die Kreditkarte muss für Online-Transaktionen freigeschaltet sein. Das betrifft vor allem Karten, die von österreichischen Banken ausgegeben werden und standardmäßig mit geografischen oder kategoriebezogenen Einschränkungen versehen sind. Manche Banken blockieren Transaktionen in der Kategorie MCC 7995 – dem Merchant Category Code für Glücksspiel und Wetten – von Haus aus. Ein kurzer Anruf bei der Kartenhotline klärt, ob die Karte für Sportwetten-Zahlungen freigegeben ist. Das dauert fünf Minuten und spart stundenlange Fehlersuche.

Zweitens: 3D Secure muss aktiviert sein. Seit der Einführung der EU-Richtlinie PSD2 ist die sogenannte Strong Customer Authentication für Online-Kartenzahlungen verpflichtend. In der Praxis bedeutet das: Bei jeder Einzahlung wird eine Zwei-Faktor-Authentifizierung durchgeführt – in der Regel über die Banking-App, per SMS-Code oder per biometrischer Bestätigung. Visa nennt dieses Verfahren «Visa Secure», Mastercard «Identity Check». Wer 3D Secure nicht aktiviert hat, wird bei der Einzahlung scheitern – nicht am Wettanbieter, sondern an der eigenen Bank. Die globale Betrugsrate bei Visa-Transaktionen liegt übrigens unter 0,1 Prozent für Zahlungen mit Kartenpräsenz – ein Indikator dafür, dass die Sicherheitsmechanismen funktionieren.

Drittens: Die Karte muss auf denselben Namen lauten wie das Wettkonto. Das ist keine willkürliche Regel, sondern eine Anforderung des geschlossenen Zahlungskreislaufs, den alle seriösen Wettanbieter einhalten. Einzahlung und Auszahlung müssen über dieselbe Person laufen – das verhindert Geldwäsche und schützt letztlich auch den Karteninhaber. Wer versucht, mit der Karte eines Familienmitglieds einzuzahlen, wird spätestens bei der Auszahlung Probleme bekommen.

Ein vierter Punkt, der oft übersehen wird: ausreichendes Kreditkartenlimit. Sportwetten-Einzahlungen belasten das Kartenlimit sofort – auch wenn die Buchung auf der Abrechnung erst später erscheint. Wer sein Kartenlimit bereits stark ausgeschöpft hat, riskiert eine Ablehnung, die nichts mit dem Wettanbieter zu tun hat. Das gilt besonders zum Monatsende, wenn das Limit durch andere Ausgaben bereits beansprucht ist. Mein Tipp: Das verfügbare Limit in der Banking-App prüfen, bevor man die Einzahlung startet – nicht erst, wenn die Fehlermeldung kommt.

Einzahlung Schritt für Schritt: Visa und Mastercard

Der eigentliche Einzahlungsprozess ist überraschend kurz – wenn alles vorbereitet ist, dauert er unter zwei Minuten. Ich habe ihn bei über einem Dutzend Anbietern getestet, und der Ablauf ist praktisch identisch. Die Unterschiede liegen im Detail, nicht im Grundprinzip.

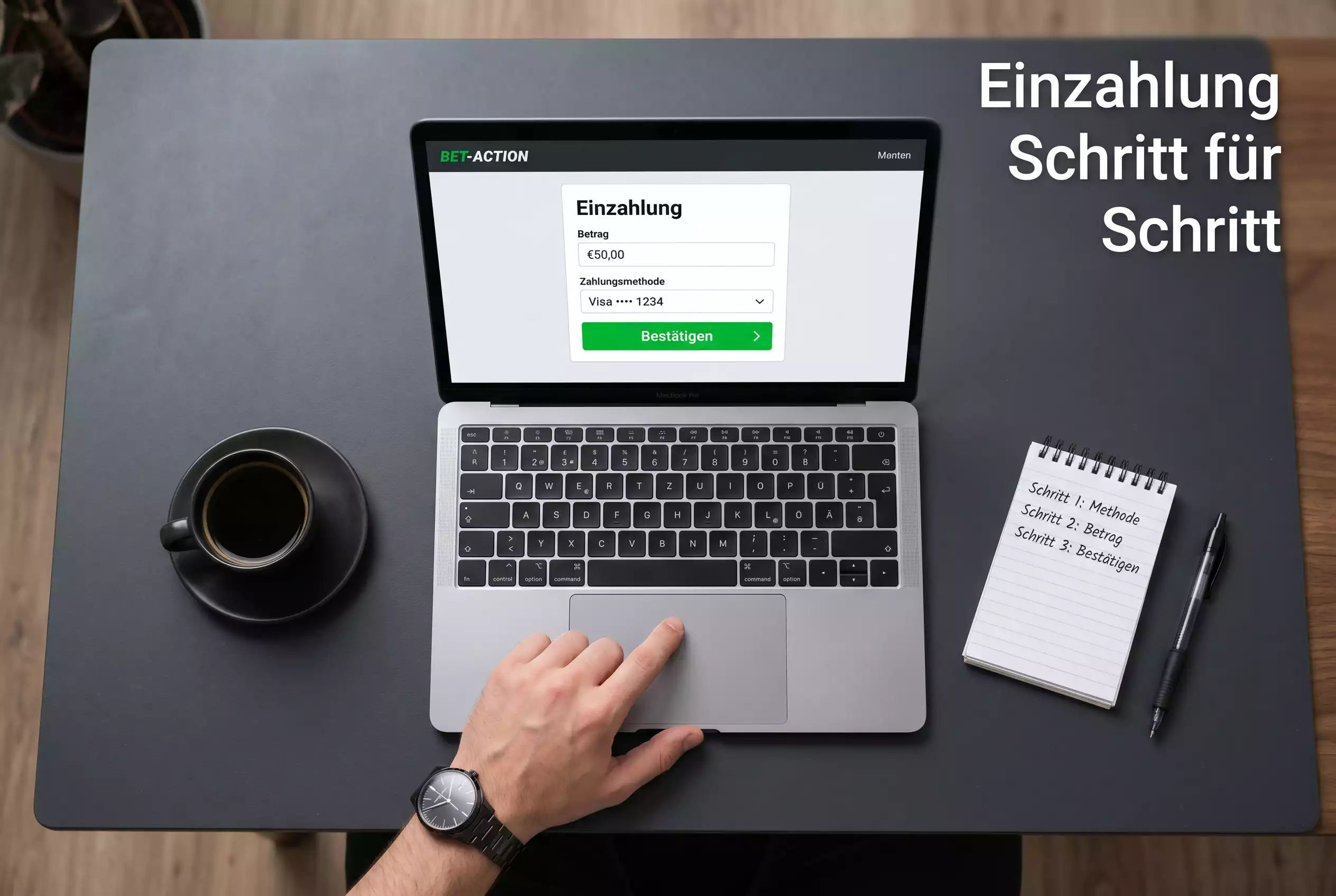

Nach dem Login auf der Wettplattform navigiert man zum Kassenbereich – je nach Anbieter als «Einzahlung», «Kasse» oder «Mein Konto» beschriftet. Dort wählt man Visa oder Mastercard als Zahlungsmethode. Bei der ersten Einzahlung werden die vollständigen Kartendaten abgefragt: Kartennummer, Ablaufdatum, Name des Karteninhabers und der dreistellige Sicherheitscode auf der Rückseite. Bei Folgeeinzahlungen sind die Kartendaten in der Regel gespeichert – es reicht dann, den Sicherheitscode erneut einzugeben.

Im nächsten Schritt gibt man den gewünschten Einzahlungsbetrag ein. Hier greift das Mindest- und Höchstlimit des Anbieters. Typische Mindestbeträge liegen bei 5 bis 10 Euro, Höchstbeträge variieren stark – von 2.000 Euro bei manchen Anbietern bis zu 40.000 Euro bei anderen. Nach der Betragsbestätigung wird man zur 3D-Secure-Authentifizierung weitergeleitet. Das kann ein Pop-up-Fenster der Bank sein, eine Push-Nachricht in der Banking-App oder ein SMS-Code. Dieser Schritt dauert in der Regel 10 bis 30 Sekunden.

Nach erfolgreicher Authentifizierung wird die Einzahlung verarbeitet. Bei Visa und Mastercard erfolgt die Gutschrift auf dem Wettkonto praktisch sofort – in meinen Tests waren es maximal 5 Sekunden. Kein Warten, keine Zwischenstadien. Das Geld steht unmittelbar für Wetten zur Verfügung.

Ein häufiger Fehler bei Erstnutzern: Sie schließen das 3D-Secure-Fenster versehentlich oder brechen den Vorgang ab, weil sie die Push-Nachricht nicht sofort sehen. In solchen Fällen wird die Einzahlung nicht durchgeführt, das Geld wird nicht abgebucht – aber die Transaktion kann für einige Stunden als «ausstehend» im Banking-System erscheinen. Das ist normal und löst sich von selbst auf. Nicht empfehlenswert ist es, in dieser Situation die Einzahlung sofort zu wiederholen – das kann zu doppelten Reservierungen auf dem Kartenlimit führen.

Was mich über die Jahre überrascht hat: Der Einzahlungsprozess bei Visa und Mastercard ist im Kern identisch. Es gibt keine funktionalen Unterschiede beim Ablauf selbst – die Karte wird eingegeben, der Betrag bestätigt, die Authentifizierung durchgeführt. Die Unterschiede zwischen Visa und Mastercard zeigen sich erst bei der Auszahlung und bei den Genehmigungsraten einzelner Banken, nicht beim Einzahlungsvorgang.

Noch ein Praxistipp: Bei der allerersten Einzahlung bei einem neuen Anbieter empfehle ich, mit einem kleinen Betrag zu beginnen – 10 oder 20 Euro reichen. Das ist kein Misstrauen gegenüber dem Anbieter, sondern ein Funktionstest. Damit stellt man sicher, dass die Karte akzeptiert wird, 3D Secure funktioniert und die Gutschrift korrekt erfolgt, bevor man größere Beträge bewegt. Wenn beim Testbetrag alles glatt läuft, kann man bei der nächsten Einzahlung den gewünschten Betrag einzahlen – mit der Gewissheit, dass der Prozess funktioniert.

Bearbeitungszeiten: Wann ist das Geld auf dem Wettkonto?

Wenn ich eines gelernt habe, dann dass «sofort» im Zahlungsverkehr ein relativer Begriff ist. Bei Kreditkarteneinzahlungen bei Sportwetten trifft er tatsächlich zu – das Geld ist innerhalb von Sekunden auf dem Wettkonto verfügbar. Aber hinter diesem «sofort» steckt ein technischer Prozess, der mehrere Parteien involviert.

Die Einzahlung selbst wird in Echtzeit autorisiert: Der Wettanbieter sendet eine Anfrage an den Zahlungsdienstleister, dieser leitet sie an die kartenausgebende Bank weiter, die Bank genehmigt oder lehnt ab. Dieser Vorgang dauert Millisekunden. Die tatsächliche Belastung des Kreditkartenkontos – also die finale Buchung, die auf der Abrechnung erscheint – kann aber ein bis drei Werktage dauern. In der Zwischenzeit wird der Betrag als Reservierung auf dem Kartenlimit geführt. Das ist ein normaler Vorgang im Kreditkartensystem, der keine praktischen Auswirkungen auf die Wetttätigkeit hat.

Visa hat in den letzten 12 Monaten 257,5 Milliarden Transaktionen weltweit verarbeitet – diese Infrastruktur ist auf Geschwindigkeit ausgelegt. Für Sportwetten bedeutet das: Es gibt keinen schnelleren Weg, Geld auf ein Wettkonto zu bringen. Banküberweisungen dauern ein bis drei Tage, E-Wallets erfordern zunächst eine Aufladung, Paysafecard muss physisch gekauft werden. Die Kreditkarte eliminiert diese Zwischenschritte.

Eine Einschränkung gibt es allerdings am Wochenende und an Feiertagen. Obwohl die Autorisierung rund um die Uhr funktioniert, können Banken die finale Buchung erst am nächsten Werktag abschließen. Für den Nutzer ändert das nichts an der sofortigen Verfügbarkeit auf dem Wettkonto – aber wer sein Kreditkartenlimit genau im Blick behält, sollte beachten, dass Wochenend-Einzahlungen erst montags oder dienstags auf der Abrechnung erscheinen.

Ein Detail, das mir in der Praxis aufgefallen ist: Bei manchen Banken dauert die finale Buchung einer Sportwetten-Einzahlung länger als bei einer normalen Online-Bestellung. Der Grund liegt im Merchant Category Code 7995, der zusätzliche Prüfschritte auslösen kann. In einzelnen Fällen habe ich erlebt, dass die Reservierung auf dem Kartenlimit erst nach fünf Werktagen in eine finale Buchung umgewandelt wurde. Das Geld war längst auf dem Wettkonto – aber das Kreditkartenlimit war für diesen Zeitraum doppelt belastet: einmal durch die Reservierung, einmal durch eine versehentlich wiederholte Einzahlung, die der Nutzer in der Zwischenzeit angestoßen hatte. Die Lehre daraus: Geduld bei der Buchungsanzeige und keine Panik-Doppeleinzahlungen.

Mindest- und Höchstbeträge bei Kreditkarten-Einzahlung

5 Euro oder 40.000 Euro – die Spanne bei Kreditkarten-Einzahlungslimits ist größer, als die meisten Nutzer erwarten. Und das ist noch nicht einmal das Limit der Karte, sondern das des Wettanbieters.

Die Mindesteinzahlung liegt bei den meisten Anbietern zwischen 5 und 20 Euro. Weniger als 5 Euro habe ich bei keinem getestet – die Transaktionskosten auf Anbieterseite machen kleinere Beträge wirtschaftlich unattraktiv. Für den Nutzer ist der Mindestbetrag selten ein Problem, es sei denn, man will explizit mit Kleinstbeträgen testen.

Interessanter sind die Höchstbeträge. Hier gibt es drei Ebenen, die ineinandergreifen: das Limit des Wettanbieters, das Limit der Kreditkarte selbst und eventuelle Tageslimits der Bank. Der Wettanbieter legt fest, wie viel pro Einzeltransaktion eingezahlt werden darf. Die Kreditkarte hat ein Gesamtlimit, das der Nutzer mit seiner Bank vereinbart hat. Und manche Banken setzen zusätzliche Tageslimits für Online-Transaktionen, die unterhalb des Kartenlimits liegen können.

Ein Beispiel: Wer ein Kartenlimit von 5.000 Euro hat und bei einem Anbieter mit 40.000 Euro Höchsteinzahlung spielen will, ist nicht durch den Anbieter begrenzt, sondern durch die eigene Karte. Umgekehrt nützt ein Kartenlimit von 10.000 Euro wenig, wenn der Wettanbieter maximal 2.000 Euro pro Transaktion erlaubt – in diesem Fall wären fünf separate Einzahlungen nötig, um 10.000 Euro auf das Wettkonto zu bringen. Das ist umständlich, aber möglich – sofern der Anbieter kein Tageslimit hat, das Mehrfacheinzahlungen begrenzt.

Was viele nicht wissen: Manche Anbieter erhöhen das Einzahlungslimit für verifizierte Kunden automatisch. Wer die KYC-Prüfung abgeschlossen hat und regelmäßig einzahlt, bekommt bei einigen Plattformen höhere Limits freigeschaltet – ohne danach fragen zu müssen. Bei anderen muss man den Support kontaktieren und eine Erhöhung explizit beantragen.

Für österreichische Nutzer gibt es noch einen regulatorischen Aspekt: Seit 27 europäische Länder von Spielern verlangen, bei der Registrierung Einzahlungslimits zu setzen, greifen diese Selbstlimits zusätzlich zu den Anbieterlimits. Wer bei der Registrierung ein monatliches Einzahlungslimit von 500 Euro gewählt hat, kann dieses Limit nicht durch mehrere Transaktionen umgehen. Die Limits dienen dem Spielerschutz und werden systemseitig durchgesetzt. Eine Änderung ist zwar möglich, tritt aber je nach Anbieter erst nach einer Wartezeit von 24 Stunden bis zu sieben Tagen in Kraft – eine absichtliche Bremse, die impulsives Verhalten verhindern soll.

Einzahlung abgelehnt? Erste Hilfe und weiterführende Infos

Abgelehnte Einzahlungen gehören zu den frustrierendsten Erfahrungen beim Online-Wetten. In den Anfangsjahren der Branche waren Ablehnungen die Regel, nicht die Ausnahme. Zak Cutler von Paysafe brachte es auf den Punkt: Am Anfang gab es neue Wettanbieter überall – und dann Kreditkarten-Ablehnungen en masse. Heute liegen die Genehmigungsraten bei den großen Banken über 90 Prozent, aber das bedeutet immer noch, dass jede zehnte Transaktion scheitern kann.

Die häufigsten Gründe für eine abgelehnte Einzahlung sind: 3D-Secure-Fehler, Bank blockiert die Kategorie MCC 7995, unzureichendes Kartenlimit, abgelaufene Karte oder falsch eingegebene Daten. In den meisten Fällen lässt sich das Problem durch einen Anruf bei der Bank lösen – die Freischaltung für Sportwetten-Transaktionen dauert in der Regel wenige Minuten. Was die Bank dabei macht: Sie setzt einen internen Marker, der Transaktionen in der Glücksspiel-Kategorie für die jeweilige Karte erlaubt. Manche Banken bieten diese Einstellung auch direkt in der Banking-App an.

Ein Tipp, den ich meinen Lesern immer wieder gebe: Wenn eine Einzahlung abgelehnt wird, nicht sofort den nächsten Versuch starten. Manche Banken interpretieren wiederholte Fehlversuche als verdächtiges Verhalten und sperren die Karte vorübergehend. Besser: erst die Ursache klären, dann erneut versuchen. Die häufigsten Ursachen sind 3D-Secure-Fehler, Bankblockaden für die Kategorie MCC 7995 und unzureichendes Kartenlimit.

Visa oder Mastercard: Unterschiede bei der Einzahlung

Gibt es einen tatsächlichen Unterschied zwischen einer Visa- und einer Mastercard-Einzahlung? Beim reinen Einzahlungsprozess: nein. Kartennummer eingeben, Betrag wählen, 3D Secure bestätigen – der Ablauf ist bei beiden Netzwerken identisch. Die Unterschiede zeigen sich an anderen Stellen.

Visa hat mit 52,2 Prozent den größten Anteil am weltweiten Kreditkartenmarkt, Mastercard folgt mit 21,6 Prozent. Dieser Größenvorteil schlägt sich in der Praxis kaum nieder – beide Karten werden bei nahezu allen Wettanbietern für Einzahlungen akzeptiert. Der relevante Unterschied liegt bei der Akzeptanz auf Bankseite: Manche österreichische Banken behandeln Visa- und Mastercard-Transaktionen für Sportwetten unterschiedlich. Bei einzelnen Instituten werden Mastercard-Transaktionen in der Kategorie MCC 7995 häufiger abgelehnt als Visa-Transaktionen – das ist kein universelles Muster, sondern hängt von der Risikopolitik der jeweiligen Bank ab.

Ein weiterer Unterschied betrifft die sogenannten Interchange-Gebühren, die der Wettanbieter an das Kartennetzwerk zahlt. Diese Kosten werden in der Regel nicht an den Nutzer weitergegeben, können aber indirekt die Konditionen beeinflussen – etwa wenn ein Anbieter Mastercard-Einzahlungen akzeptiert, aber mit niedrigeren Limits, weil die Transaktionskosten höher sind.

Mein pragmatischer Rat: Wenn beide Karten verfügbar sind, beginne mit Visa. Nicht weil Visa objektiv besser ist, sondern weil die Genehmigungsraten bei Sportwetten-Transaktionen tendenziell höher liegen und die spätere Auszahlung auf Visa bei deutlich mehr Anbietern unterstützt wird. Wer nur eine Mastercard hat, kann problemlos einzahlen – sollte sich aber vorab über die Auszahlungsoptionen informieren, da die Auszahlung auf Kreditkarte bei Mastercard oft eingeschränkt ist.

Ein Sonderfall sind Debitkarten von Visa und Mastercard. Diese funktionieren für Einzahlungen bei den meisten Anbietern genauso wie klassische Kreditkarten. Der Unterschied: Das Geld wird sofort vom Girokonto abgebucht, nicht erst am Monatsende. Für Nutzer, die ihre Ausgaben im Griff behalten wollen, kann das ein Vorteil sein – man wettet nur mit Geld, das tatsächlich vorhanden ist. Revolut, N26 und ähnliche Neobanken bieten Debitkarten auf Visa- oder Mastercard-Basis an, die bei Sportwetten-Einzahlungen in meinen Tests zuverlässig funktioniert haben.

Kreditkarten-Einzahlung per Smartphone

58 Prozent des europäischen Online-Gambling-Umsatzes werden über mobile Endgeräte generiert – Tendenz steigend. Die Kreditkarteneinzahlung per Smartphone unterscheidet sich vom Desktop-Prozess nur in einem Punkt: dem Bildschirmformat. Der Ablauf selbst ist identisch.

Bei der mobilen Einzahlung über die App des Wettanbieters wird man nach Eingabe der Kartendaten direkt zur 3D-Secure-Bestätigung weitergeleitet. Wenn die Banking-App auf demselben Gerät installiert ist, öffnet sich die Bestätigung nahtlos – Push-Nachricht antippen, biometrisch bestätigen, zurück zur Wett-App. Der gesamte Vorgang dauert unter 30 Sekunden.

Wer über den mobilen Browser statt über die App einzahlt, sollte darauf achten, dass Pop-up-Blocker deaktiviert sind. Das 3D-Secure-Fenster öffnet sich bei vielen Banken als Pop-up – wird es blockiert, schlägt die Einzahlung fehl, ohne dass eine aussagekräftige Fehlermeldung erscheint.

Apple Pay und Google Pay bieten eine zusätzliche Ebene der Bequemlichkeit: Die Kreditkarte wird im Wallet des Smartphones hinterlegt und muss beim Einzahlen nicht manuell eingegeben werden. Stattdessen authentifiziert man die Zahlung per Face ID, Touch ID oder PIN. Die Frage, welche Wettanbieter diese Wallet-Zahlungen unterstützen und wie sie sich von direkten Kartenzahlungen unterscheiden, verdient eine eigene Betrachtung – die Akzeptanz variiert von Anbieter zu Anbieter erheblich.

Was bei mobilen Einzahlungen besonders wichtig ist: die Internetverbindung. Eine instabile Mobilfunkverbindung kann den 3D-Secure-Prozess unterbrechen – das Fenster lädt nicht, die Push-Nachricht kommt verzögert, die Rückleitung zur Wett-App scheitert. Ich empfehle, größere Einzahlungen über WLAN durchzuführen, nicht über mobile Daten. Der Verlust an Spontaneität wird durch die Zuverlässigkeit der Transaktion mehr als ausgeglichen. Wer allerdings bei Live-Wetten schnell nachladen muss, hat oft keine Wahl – dann ist eine stabile 4G- oder 5G-Verbindung Voraussetzung.

Noch ein Detail zur mobilen Sicherheit: Die biometrische Authentifizierung über Face ID oder Fingerabdruck ersetzt bei Wallet-Zahlungen den manuellen 3D-Secure-Schritt. Das macht den Prozess nicht nur schneller, sondern auch sicherer – denn biometrische Daten können im Gegensatz zu SMS-Codes nicht abgefangen werden. Für Nutzer, die regelmäßig mobil einzahlen, ist eine Wallet-Zahlung daher nicht nur bequemer, sondern auch die sicherere Option.

Was Kartenzahler vor der ersten Einzahlung wissen sollten

Wird die Kreditkarten-Einzahlung bei Sportwetten sofort gutgeschrieben?

Ja. Bei Visa und Mastercard erfolgt die Gutschrift auf dem Wettkonto innerhalb von Sekunden nach erfolgreicher 3D-Secure-Authentifizierung. Die tatsächliche Belastung des Kreditkartenkontos kann ein bis drei Werktage dauern, aber das Geld steht auf dem Wettkonto sofort zur Verfügung.

Was tun, wenn die Einzahlung mit Visa oder Mastercard abgelehnt wird?

Die häufigste Ursache ist eine Blockade durch die eigene Bank. Zuerst prüfen, ob die Karte für Online-Transaktionen und die Kategorie MCC 7995 freigeschaltet ist. Dann 3D Secure in der Banking-App überprüfen. Bei wiederholter Ablehnung die Bank kontaktieren und die Freischaltung für Sportwetten-Zahlungen beantragen.

Welche Kreditkarten-Typen werden bei Sportwetten-Einzahlungen akzeptiert?

Klassische Kreditkarten von Visa und Mastercard werden am breitesten akzeptiert. Debitkarten beider Netzwerke funktionieren bei den meisten Anbietern ebenfalls. Prepaid-Karten werden von einigen, aber nicht allen Plattformen unterstützt – hier lohnt es sich, vor der ersten Einzahlung beim Anbieter nachzufragen.